어제는 연금저축에 대해서 알아보았고, 이제는 IRP 에 대해서 알아보고자 한다.

어떤 차이가 있는지 알아보자

최근에 알아보다보니, 노후자금을 위해 연금을 쌓는것도 중요하지만

그에 못지 않게 세금 혜택을 받는것이 중요하다는것을 깨달았다.

무작정 모으기만 한다면 나중에 늙어서 세금 폭탄을 맞을수도 있다는걸 깨달았다

연금계좌에는 연금저축과 IRP 가 존재한다.

나는 IRP 만 갖고 있고, 아직은 연금저축은 하고 있지 않는다.

IRP 세액공제 한도 : 300만원

연금저축과 IRP 의 세액공제 금액

▶ 결론부터 말하면 연금저축은 최대 600만원

▶ IRP 는 최대 900만원

▶ 연금저축과 IRP 를 동시에 한다면, 최대 900만원 한도이다.

즉 IRP 가 좀더 상위호환이라는 결론이 나왔고

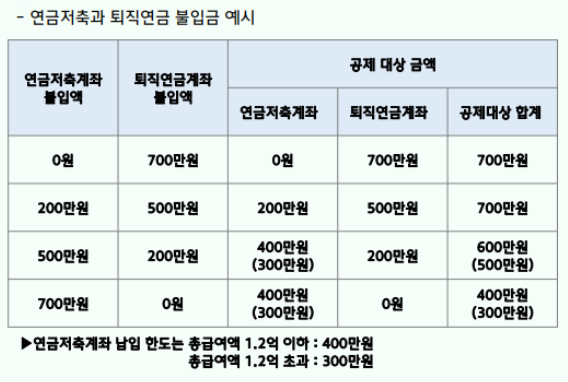

아래 사진은 작년 기준 (700만원 최고 한도일때의 예시이니 참고만하자)

연금저축과 IRP의 차이점

| 연금저축 | IRP | |

| 세액공제액 | - | - |

| 수령 가능 나이 | 55세 | 55세 |

| 가입대상 | 소득없는사람도 가입 가능 | 소득 있는 사람만 가입가능 |

| 중도인출 | 가능 (자유로움) 담보로 대출도 가능 |

가능하나 조건이 있음 * 무주택자의 주택구입 및 전세금 부담, 본인·배우자·부양가족의 6개월 이상 요양** 등 |

| 투자 가능한 상품 | 연금펀드, ETF (비교적 안정적인 자산) |

연금펀드, ETF, MMDA, 예금, ELB |

| 주식형 상품 투자 한도 | 100% 전액 투자 가능 | 70% 한도까지만 투자 가능 |

결론: 어떤 것을 얼마만큼 납입하는게 이득일까?

사실 처음 이것을 공부할때만해도, 주식도 더 많이 살수 있는게 IRP 이고,

귀찮게 연금저축 600 + IRP 300 이렇게 할 필요 없이

그냥 IRP 900 으로 하면되는거 아닌가 ? 라고 생각했다 .

연금저축의 장점이 잘 보이지 않았고, 어짜피 IRP 만 할거면 뭐하러 연금저축을 가입하지? 싶었는데

연금저축 600 + IRP 300

이 방법을 전문가들이 추천하는 이유가 있었다.

이유1) 목돈을 써야하는 경우가 있어서 (연금저축은 중도해지 자유로움)

이유2) 연금저축은 100% 주식 투자가 가능하기 때문

-> 이 부분이 왜지 ? 싶었었는데

위 조합으로 하게 되면 연금저축 100% + IRP 70% 투자 가능하기 때문에 최대 810만원이 연간으로 주식 투자가 가능하다 .

만약 IRP 를 900만원 넣는다면, 900 x 70% = 630만원 밖에 주식 투자가 되지 않기 때문이었다.

주식 투자가 좋냐? 라고 하면

배당주 위주의 투자를 하여 최고의 수익을 내는 형님들이 있으니

그 편은 다음에 포스팅 해보도록 하겠다

'생활 재테크' 카테고리의 다른 글

| 개인연금 연금저축 IRP 수령 한도, 방법 (0) | 2023.11.15 |

|---|---|

| 개인 연금저축 IRP 차이점, 가입이유, 세액공제 (2) | 2023.11.13 |

| 연말정산을 위한 연금저축의 장단점과 연금저축보험과 연금저축펀드의 차이점 (2) | 2023.11.09 |

| 국민연금 추납 제도의 의미와 모바일 신청방법 (0) | 2023.11.07 |

| 상가 매매가 금액 계산 방법과 금리가 상가 월세 임대료 미치는 영향 (출처 : 슈카월드) (0) | 2023.11.06 |